今年近3000家高新企业资格被取消,高新企业税务风险持续加码

编者按:高新技术企业是国家重点扶持的企业,不仅能够享受企业所得税15%的税率式优惠,亦可享受亏损结转年限延长的税收优惠政策,企业的技术人员取得转化科技成果股权奖励的还可享受分期缴纳个税的政策。今年以来,多地高新技术企业认定机构加大对高新技术企业资格认定的监管力度,相继发布取消高新技术企业资格的公告,为企业敲响了警钟。实践中,哪些情形将被取消高新技术企业资格、企业又面临何种税务风险?本文拟进行揭示并提供防范与应对的思路。

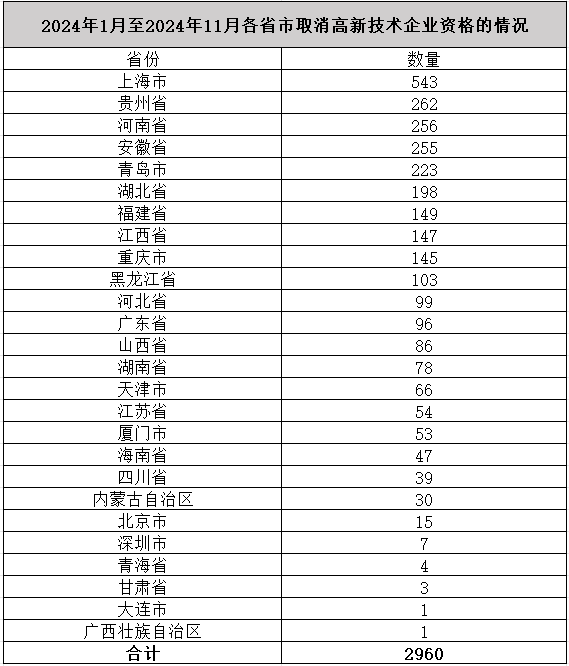

一、动态观察:今年以来,26个省市共取消2960家高新技术企业资格

根据高新技术企业认定管理工作网公告显示,自今年1月以来,福建、山西、河北等多地相继发布取消高新技术企业资格的公告。以下为2024年1月至11月期间各地取消高新技术企业资格的详细情况。

相比去年全国各省市共取消1590家高新技术企业资格的情况来看,各地在高新技术企业认定管理方面呈现出监管力度加大的趋势,企业应当高度关注实践中被取消高新技术企业资格的情形以及所面临的税务风险。

二、被取消高新技术企业资格的常见情形有哪些?

(一)高新技术产品(服务)收入占比不达标

根据《高新技术企业认定管理办法》第十一条第六项,高新技术企业认定的标准之一系近1年高新技术产品(服务)收入(以下简称“高新收入”)占企业同期总收入的比例不低于60%。高新收入是指企业通过研发和相关技术创新活动取得的产品(服务)收入与技术性收入(包括技术转让收入、技术服务收入和接受委托研究开发收入)的总和。总收入是根据《企业所得税法》之规定计算的收入总额减去不征税收入。

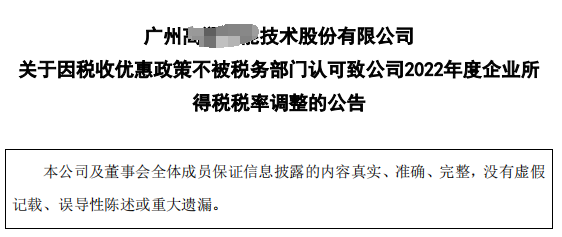

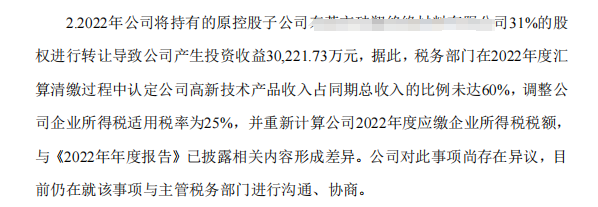

实践中,有不少企业因未能够准确核算企业总收入、高新收入的数额导致高新收入占比未达标影响高新技术企业资格的认定。如广州某公司未将转让控股子公司股权所获得的股权转让收入计算到总收入中,导致高新收入占比没有达标,影响高新技术企业资格的认定。

(二)研发费用占比不达标

根据《高新技术企业认定管理办法》第十一条第五项,企业近三个会计年度研究开发费用占销售收入总额的比例应分别达到5%(收入≤5000万元)、4%(5000万元<收入≤2亿元)、3%(收入>2亿元)。关于研究开发费用的归集较为繁杂,具体又分为人员人工费用、直接投入费用、折旧费用与长期待摊费用、无形资产摊销费用、设计费用、装备调试费用与试验费用、委托外部研究开发费用、其他费用。一旦某个具体研发费用归集出现错误,将影响研发费用总额的计算,导致研发费用占比不达标,企业将被取消高新技术企业资格。

(三)科技人员占比不达标

根据《高新技术企业认定管理办法》第十一条第四项,企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。具体来说,科技人员和当年职工总数均按照全年月平均数计算,均包括在职、兼职和临时聘用的人员,且兼职、临时聘用人员全年须在企业累计工作183天以上。

实践中,有企业因工作人员未按照规定口径统计科技人员数量,企业科技人员、员工人数出现较大变动,导致科技人员占比不达标,被取消高新技术企业资格。如以上海市高新技术企业认定指导小组2024年10月28日发布的公告为例,有73家企业系因科技人员占比不达标被取消高新技术企业资格。

(四)企业在申请认定过程中存在严重弄虚作假行为

根据《高新技术企业认定管理办法》第十九条第一款第一项,企业在申请认定过程中存在严重弄虚作假行为的,由认定机构取消其高新技术企业资格。实践中,有企业为满足高新技术企业认定条件,自行或委托第三方中介机构虚增研发费用、科技人员等相关指标的“水分”,由相关部门工作人员通过现场调查、查阅资料、询问了解、调查取证、专家论证等方式核实后,认定机构取消企业的高新技术企业资格。如上海市高新技术企业认定指导小组发布的沪高企认指〔2024〕005号、江苏省高新技术企业认定管理工作协调小组发布的苏高企协〔2022〕7号公告、四川省高新技术企业认定管理小组发布的川高企认〔2019〕5号,均反映了企业在申请认定过程存在弄虚作假这一问题。

此外,根据《高新技术企业认定管理办法》第十九条第一款第二项、第三项之规定,企业发生重大安全、重大质量事故或有严重环境违法行为、未按期报告与认定条件有关重大变化情况,或累计两年未填报年度发展情况报表的,也面临被认定机构取消其高新技术企业资格的风险。

三、高新技术企业资格被取消,企业将面临何种税务风险?

(一)面临补缴税款及滞纳金的税务风险

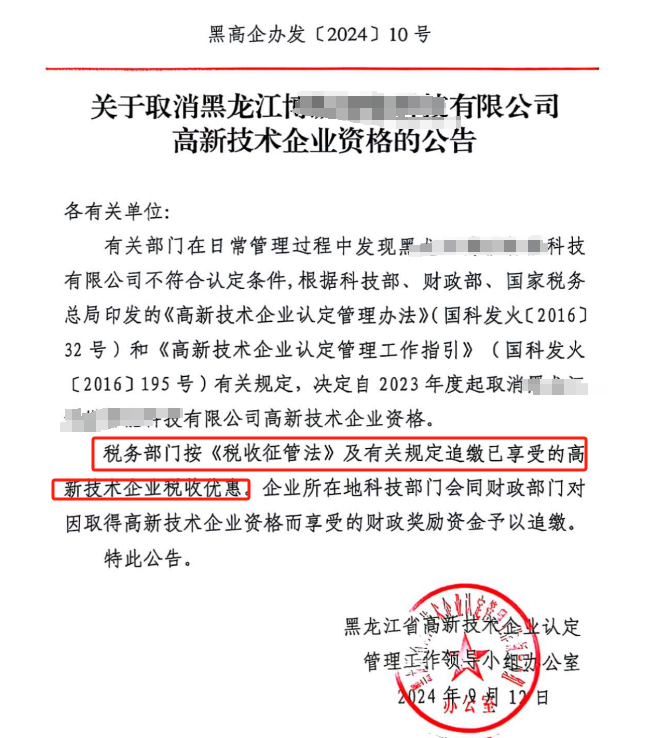

根据《高新技术企业认定管理办法》第十九条第二款、《税收征收管理法实施细则》第四十三条、《税收征收管理法》第三十二条之规定,对于被取消高新技术资格的企业,税务机关将调整企业适用企业所得税为25%的税率,追缴其不符合认定条件年度起少缴纳的企业所得税,并按日加收滞纳税款万分之五的滞纳金。如黑龙江省高新技术企业认定管理小组发布的黑高企认〔2024〕10号明确指出税务机关将依法对企业追缴已享受的高新技术企业税收优惠。同时从上市公司公布的案例中可也观察到,一旦企业被取消高新技术企业资格,将需要补缴巨额的企业所得税及滞纳金,如上市公司福达合金在中国证监会行政许可项目审查一次反馈意见回复中披露,其4个标的公司因不符合高新技术企业资格认定,主动补缴了企业所得税、滞纳金共计7819.17万元。

(二)面临构成偷税行政处罚的税务风险

根据《税收征收管理法》第六十三条之规定,企业在申请认定高新技术企业资格过程中弄虚作假的,如存在虚增研发人员、虚列研发支出、知识产权造假、研发人员造假等行为的,构成“进行虚假的纳税申报”的偷税行为。需要指出的是,根据主观见之客观原则,弄虚作假的行为可以推定企业存在主观故意,企业一旦存在此种行为,税务机关即可认定企业构成偷税,追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款,此种情况下,企业主张不存在偷税的主观故意基本不存在抗辩的空间。

(三)面临逃税罪的刑事风险

根据《刑法》第二百零一条之规定,企业采取弄虚作假手段获取高新技术企业资格,造成少缴企业所得税的总计数额达到10万元且占其向税务机关应缴纳全部税种的税款总额10%的,同时在税务机关下达追缴税款通知后,仍不补缴应纳税款、不缴纳滞纳金、不接受行政处罚,则将面临被税务机关移送公安的风险。需要注意的是,若在公安立案后,再补缴税款、缴纳滞纳金及接受行政处罚,并不影响司法机关追究企业及相关人员逃税罪的刑事责任。

四、高新技术企业又应防范与应对?

(一)持续展开自查,关注高新技术企业资格认定的情况

企业在取得高新技术企业资格后,应当在3年有效期内,对相关认定规则、相关指标展开关联的、全面的、持续性的评估,做好常态化的、主动性的税务风险防控工作。具体来说:

1、设置专员负责关注企业是否按照规定进行企业更名、发生与认定条件有关的重大变化是否及时向认定机构报告,是否及时填报年度发展情况报表;

2、关注高新收入占比、研发费用占比、科技人员占比等指标是否发生变化;

3、分析知识产权申报数量、相关性、对产品的核心支持作用等是否符合认定条件。

(二)聘请专业人士辅助企业高新技术企业资格的认定与后续管理

如果企业工作人员对高新技术企业资格认定的理解不够透彻、管理操作存在困难的,可以考虑聘请专业人士为企业提供高新企业资格认定的指引服务,帮助企业严格审核实其是否符合认定条件,并协助企业梳理、完善认定材料,定期关注企业相关指标的变化进而避免因工作人员的失误导致企业被取消高新技术企业资格、补缴税款及滞纳金的风险。

(三)积极应对税务行政风险,避免向刑事风险的转化

如果企业在申请认定高新技术企业资格过程中存在伪造材料、编造指标等行为,被税务机关认定构成偷税的,企业应当及时补缴税款、滞纳金及罚款,避免被税务机关移送司法机关。如果企业实在无力缴纳,可以根据两高司法解释第三条“纳税人有刑法第二百零一条第一款规定的逃避缴纳税款行为,在公安机关立案前,经税务机关依法下达追缴通知后,在规定的期限或者批准延缓、分期缴纳的期限内足额补缴应纳税款,缴纳滞纳金,并全部履行税务机关作出的行政处罚决定的,不予追究刑事责任”之规定,向税务机关申请延缓、分期缴纳,以此避免逃税罪的刑事风险。

文章评论(0)