招商引资税务合规报告(2024)

一般而言,招商引资是指地方政府利用外部资源促进区域经济发展的活动,对于促进当地就业、优化地方产业结构、扩大经济发展规模具有重要意义。长期以来,给予投资企业税收优惠、财政奖励是地方政府招商引资的常见方式,该类财税扶持政策有效缓解了部分企业资金周转压力、降低了企业的运营成本,激发企业发展活力,进而助推了区域经济的发展。但实践中,存在部分地区违规给予企业返税的现象,部分企业在适用政策的过程中出现了虚开、偷逃税等问题。

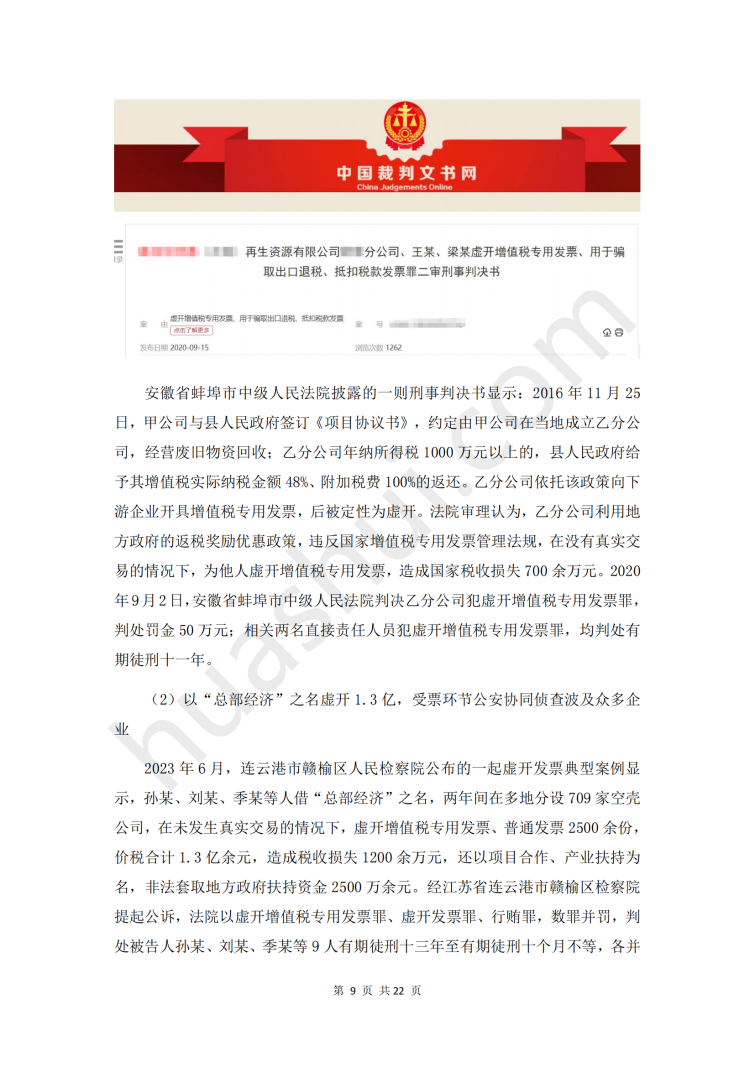

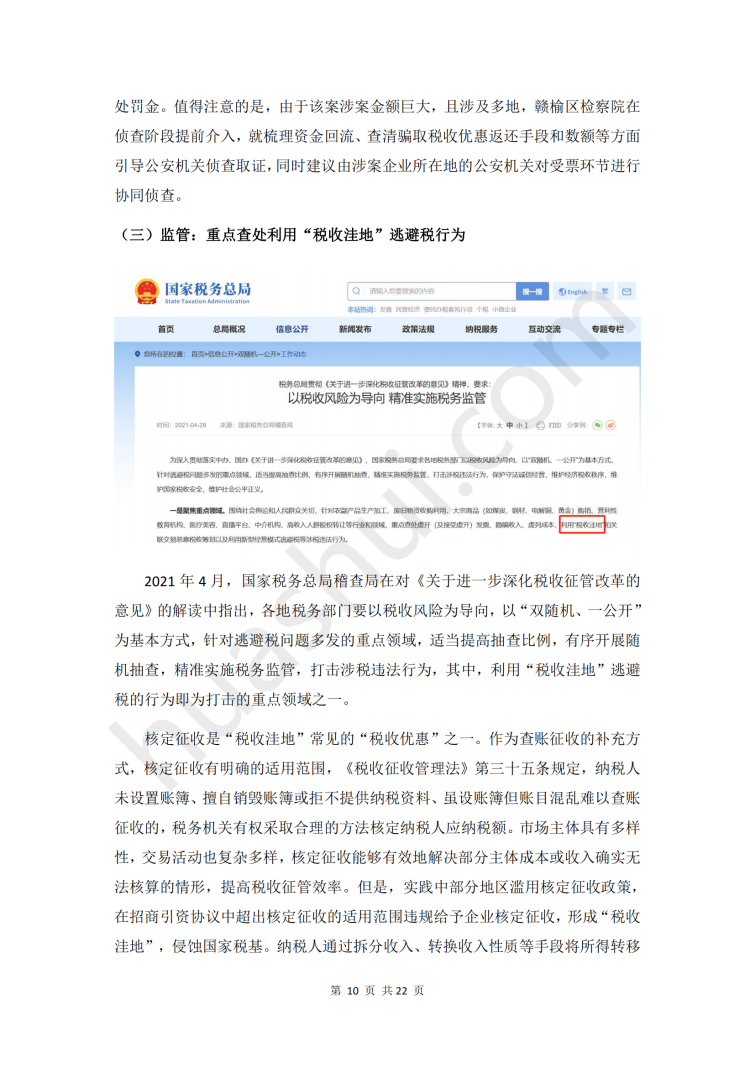

长期以来,再生资源、物流运输及灵活用工等行业的业务链条中通常存在依托地方财税优惠政策运转的环节,而部分地区的核定征收政策也成为企业股权架构设计、高净值人士节税安排的重要考虑因素。随着清理规范税收等优惠行动的开启,地方不合法的税收优惠政策逐渐收缩,财政返还逐渐成为地方主要的招商引资政策。近年来,部分地区的违规返税行为、税收洼地问题引起了多部门关注。2024年1月,全国审计工作会议提出了六方面审计工作,其中第二项工作内容包括“深入揭示一些地方招商引资中违规出台‘小政策’、形成‘税收洼地’等问题,严肃查处违规返税乱象”;此外,国家税务总局副局长饶立新在1月18日的国务院新闻办新闻发布会上指出,要“严肃查处违规招商引资中的涉税问题”;全国税务工作会议也明确严禁税务部门和税务干部参与配合违规招商引资。随着八部门联合整治虚开骗税行动常态化以及税收征管信息化、数字化的全面推进,招商引资领域的税务合规问题面临严峻态势。

在目前已爆发的涉及招商引资财税政策的虚开、偷逃税案件中,地方政府财政干部、招商引资平台及投资企业均面临不同程度的法律责任。华税结合对招商引资领域的持续研究及涉税案件的代理经验撰写本报告,就税收征管新形势下招商引资的税收环境、投资企业的业务模式、各主体的涉税法律风险及税务合规管理等内容进行深度分析,以期为地方政府、招商引资平台及投资企业提供有益的参考与借鉴。

文章评论(0)